Deutsch

Deutsch English

English français

français русский

русский español

español português

português العربية

العربية 日本語

日本語 한국의

한국의 Tiếng việt

Tiếng việt

Ruf uns jetzt an

TEL : + 86-4000988557;

Skype ID: gfreex@hotmail.com;

WeChat: STEP_ADTECH;

QQ ID: 8936906.

Seit 2013 ist China zur Welt geworden größter Robotermarkt, der sechs Jahre in Folge weltweit an erster Stelle steht mein Land ist zu einer wichtigen Produktionsbasis und Verbrauchermarkt für globale Roboter geworden

Industrieroboter im globalen Betrieb haben einen neuen Höhepunkt erreicht Ergebnis

nach den Statistiken des internationalen Roboterverbandes IFR im Jahr 2019 gibt es 2.7 Million Industrieroboterin Fabriken weltweit in Betrieb, eine jährliche Steigerung von 12 %, dem höchsten historischen Rekord.

Von eine regionale Perspektive, der größte Markt in 2019 ist Asien. Unter Damit stieg die Zahl der in China eingesetzten Industrieroboter um 21 % jährlich auf etwa 783.000 Einheiten; In Japan waren 355.000 Industrieroboter im Einsatz.

2019 betrug der Versand von Industrierobotern 373.000 Einheiten in Bezug auf Länderlieferungen Chinas Die Lieferungen betrugen 145.000 Einheiten, Japans 49.000 Einheiten waren an zweiter Stelle, und die Vereinigten Staaten waren 33.300 Einheiten Für der dritte Platz

Unter die inländischen Industrieroboterlieferungen, die vier großen Roboterfabriken einschließlich Yaskawa Electric, Fanuc, Abb und Kuka zusammen mehr als ausmachen 70 %.

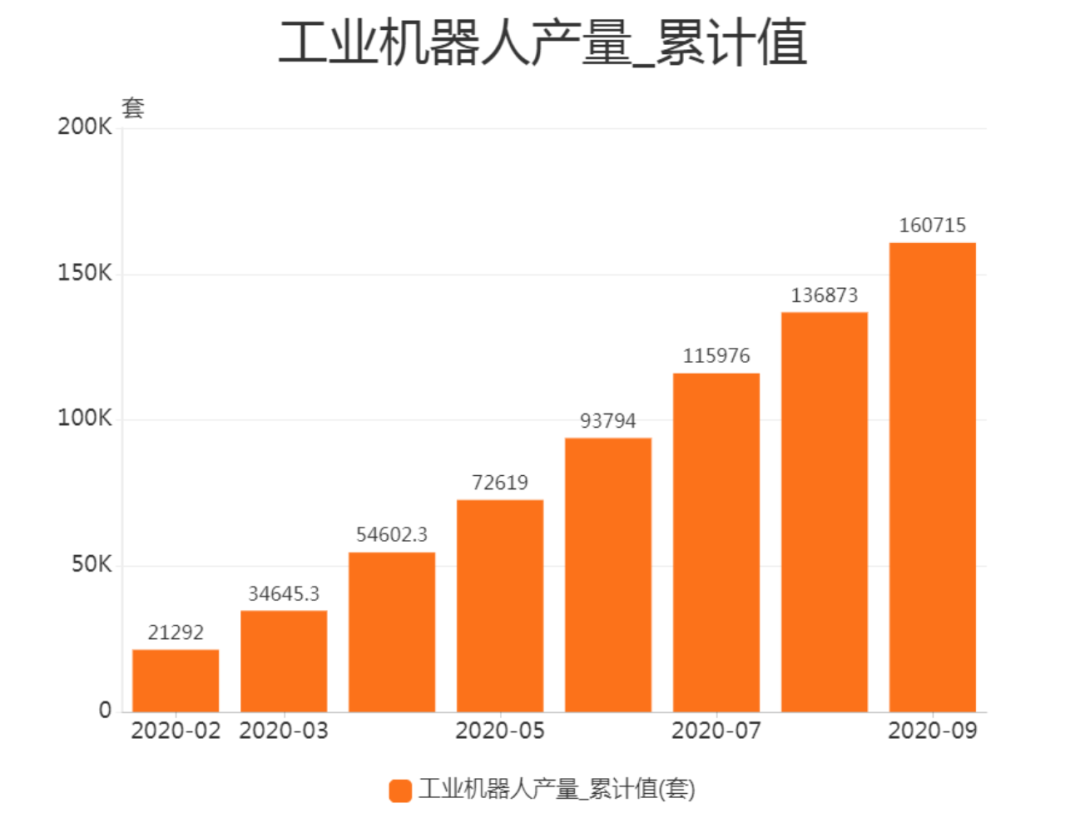

laut Statistik von das nationale Statistikamt, die Produktion von Industrierobotern im August 2020 betrug 20.700 Einheiten, eine Steigerung von 32,50 % im Jahresvergleich; die Ausgabe von Industrierobotern von januar bis august 2020 betrug 136.900 Einheiten, eine Steigerung von 13,90 % im Jahresvergleich

Der internationale Verband der Robotik prognostiziert für 2019 ein flaches Wachstum der globalen Industrieroboter und kehrt zu zweistellig zurück Wachstum nach 2020.

Die Allianz der chinesischen Roboterindustrie sagt voraus, dass von 2020 bis 2029 wird die durchschnittliche jährliche Wachstumsrate höher sein als 29 %.

Die Verkäufe von inländischen Industrierobotern steigen von Jahr zu Jahr

Seit 2002 hat der Absatz von Industrierobotern in China rasant zugenommen

2003 erreichte die Umsatzwachstumsrate von Industrierobotern in China 178 %, was viel höher war als der Weltdurchschnitt von 18,8 %. Seit Dann hat das jährliche Verkaufsvolumen von Industrierobotern in China mehr als erreicht 1.000 Einheiten.

Von 2005 bis 2008 die Wachstumsrate von my Länder Der Verkauf von Industrierobotern blieb im Bereich 20 % - 30 % Bereich.

Von der Wirtschaftskrise im Jahr 2009 betroffen ist die Wachstumsrate von Chinas Der Umsatz mit Industrierobotern ging um 30 zurück, war aber immer noch höher als die globale Ebene.

Von 2010 Bis 2017 sind die weltweiten Verkäufe von Industrierobotern in eine neue Runde schnellen Wachstums eingetreten (durchschnittliche jährliche Wachstumsrate> 25 %) und Chinas Industrieroboter haben ebenfalls begonnen, schnell zu wachsen 2010.

Von 2010 bis 2017 erzielte es 7 Jahre in Folge ein schnelles Umsatzwachstum mit einer durchschnittlichen Wachstumsrate von 39,8 %, die weiterhin höher war als das weltweite Umsatzwachstum von Industrierobotern

in 2018 und 2019, betroffen vom makroökonomischen Abschwung und Sino-US Handelsreibung, die Wachstumsrate von Chinas Der Verkauf von Industrierobotern stagnierte

Im ersten Halbjahr 2020 wird die Produktion von Industrierobotern ein negatives Wachstum verzeichnen Von der Epidemie betroffen, war die Entwicklung nachgelagerter Roboterindustrien wie inländischer Automobile und Elektronik begrenzt, und die Wachstumsrate der Roboternachfrage hat sich verlangsamt

Industriekette der Kernkomponenten + Roboterkörper + integrierte Anwendung

①Upstream Zu den Kernkomponenten gehören Steuerungssysteme, Servomotoren, Präzisionsreduzierer und Sensoren, die dem "Gehirn" entsprechen des Roboters.

im Hinblick auf den Wettbewerb aus dem Ausland finanziert Unternehmen haben einen absoluten Vorteil japanische Marken haben den kleinen und mittleren OEM monopolisiert Markt (Anteil 45 %) mit guter Produktleistung und äußerst wettbewerbsfähigen Preisen Europäische Marken haben 30 % und im Inland hergestellt 15 %.

②Der Midstream ist die Herstellung des Industrieroboterkörpers, der "Körper" ist des Roboters, einschließlich Arme, Handgelenke usw. Einige Roboterkörper enthalten auch Laufstrukturen

Die Hardwaretechnologie des Roboterkörpers ist ausgereift, hauptsächlich in der Optimierung der Struktur und der Verbesserung der Benutzererfahrung ausländisches Kapital monopolisiert immer noch das High-End Markt und die Lokalisierungsrate des Low-End und mittleres Ende Märkte hat zugenommen

Fanuc, ABB, Yaskawa, KUKA Vier globale Roboterfamilien machen mehr als aus 50 % des Gesamtmarktanteils

③Der Downstream ist ein integriertes Anwendungsunternehmen, das für die gezielte Systemintegration und Software-Sekundärentwicklung von Industrierobotern nach verschiedenen Anwendungsszenarien und -anwendungen verantwortlich ist

Bei der Erforschung und Entwicklung gemeinsamer Schlüsseltechnologien wie Dual-Arm wurden bahnbrechende Fortschritte erzielt Roboter-Fernglas-Positionierungstechnologie, flexibel Greifer Designtechnologie und Doppelarm koordinierte Steuerung Technologie.

Der kollaborative Roboter realisiert die integrierte Integration von Reduzierstück, Motor, Encoder und Antriebssteuerung und die Wiederholbarkeit von einigen Produkten kann plus oder minus 0,05 erreicht werden mm.

Die Wirtschaftlichkeit der "Maschinen Substitution" allmählich prominent werden

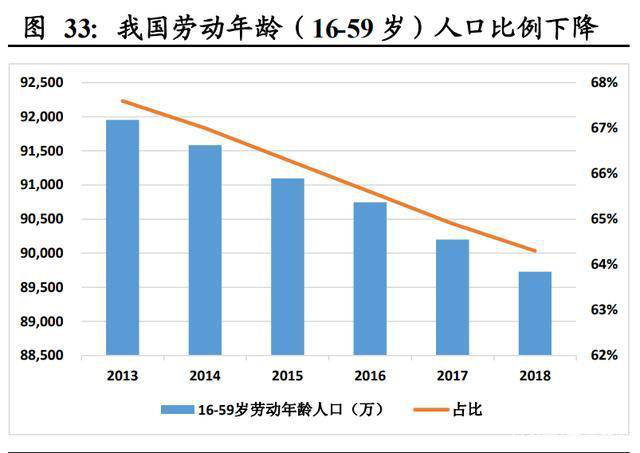

in den letzten Jahren mit dem raschen Wirtschaftswachstum und dem Rückgang der Zahl der Hausangestellten im erwerbsfähigen Alter Bevölkerung, der Wendepunkt des Arbeitskräfteangebots ist aufgetreten, und die demografische Dividende ist allmählich verschwunden

Der Anteil des erwerbsfähigen Alters Bevölkerung im Alter von 15-64 Jahren in China ist seit zurückgegangen 2011;

Die absolute Anzahl der Personen im Alter von 15 bis 64 Jahren ist ebenfalls rückläufig seit 2014;

Die Bevölkerung im Alter von 15-64 Jahren in 2018 verringerte sich um ungefähr 12 Millionen von der Höhepunkt in 2013.

This Der demografische Wandel spiegelt sich auf dem Arbeitsmarkt in Arbeitskräftemangel, Schwierigkeiten bei der Einstellung von Unternehmen und teuren Einstellungen wider

Die steigenden Arbeitskosten haben die Nachfrage nach Maschinensubstitution hervorgebracht

außerdem seit 2012 hat der weltweite Durchschnittspreis für Industrieroboter im Allgemeinen einen stetigen und rückläufigen Trend gezeigt, mit steigenden Arbeitskosten und sinkenden Roboterkosten

in diesem Zusammenhang die Ersetzung der Arbeit durch Maschinen von 2020 bis 2050 kann mit hoher Sicherheit zu einem langfristigen Entwicklungstrend werden Die Inlandsnachfrage nach Automatisierung und intelligenten Geräten wird voraussichtlich weiter steigen

Die Integration von traditionellen Robotern und kollaborativen Robotern

derzeit Mensch-Maschine Collaboration-Anwendungen zeigen einen Aufwärtstrend 2019 erhöhten sich die Installationsdaten von kollaborativen Robotern um 11 % verglichen mit 2018.

Mit Immer mehr Lieferanten starten kollaborativer Roboter s Der Anwendungsbereich dieser Art von Robotern wird immer breiter

Das Gebiet der Industrieroboter kombiniert auch traditionelle Käfigroboter, die Aufgaben genau verarbeiten können, mit neuen kollaborativen Robotern, die sicher mit Menschen zusammenarbeiten können, um die beiden kollaborativen Arbeiten zu realisieren.

mein Länder Umsetzung des "Made in China 2025" Strategie ist auch eine politische Unterstützung für Industrieroboter, um eine intelligente Fertigung zu fördern Auch inländische Industrieroboter entwickeln sich ständig weiter, und der Markt hat gut reagiert.

ABB, KUKA, Siasun und andere Industrieroboterhersteller haben einen Platz auf dem Gebiet eingenommen

zusätzlich zu diesen Marken, mehr kleine und mittlere Industrieroboterhersteller sind zur Hauptkraft auf dem Industrierobotermarkt geworden

Der Aufstieg heimischer Industrieroboter und Industrieprobleme

Von 2015 bis 2019 im Inland sechsachsig Robotermarkt, stieg der Absatz von inländischen Robotern von weniger als 8.000 Einheiten bis fast 24.000 Einheiten; Auch der Inlandsmarktanteil stieg von 16.4 % in 2015 bis 2019. 24.1 %.

Bei der schrittweisen Entwicklung intelligenter Städte und intelligenter Fabriken in der Zukunft werden Industrieroboter eine wichtige Rolle spielen, und für den intelligenten Betrieb wird eine große Anzahl von Industrierobotern benötigt

Der beschleunigte Aufbau von 5G, Internet der Dinge und industriellem Internet ist für die Entwicklung von Industrierobotern von großer Bedeutung Schätzungen zufolge wird der Markt für Industrieroboter bis 2025 fast 10 Milliarden US-Dollar erreichen. Dollar.

aber nach dem GGII Agentur Daten, die Schwierigkeiten von Chinas Industrierobotergeschäft in 2019 sind hauptsächlich auf den Mangel an Integratorfähigkeiten, die lange Amortisationszeit, den Mangel an Integratorfähigkeiten und die Notwendigkeit zurückzuführen, das Bewusstsein der Endbenutzer zu verbessern

Obwohl mein Land ist die Welt Als größter Verbrauchermarkt für Industrieroboter wird die Marktversorgung fast hauptsächlich durch aus dem Ausland finanzierte vervollständigt Unternehmen

im Zusammenhang mit der Abschwächung der demografischen Dividende, der Verbesserung der Industrie und der Verbesserung der Effizienz, der Stärkung der industriellen Grundlagen und der technologischen Innovationsfähigkeit, der Förderung der integrierten Entwicklung der fortschrittlichen Fertigungs- und modernen Dienstleistungsbranche und der Beschleunigung des Aufbaus einer Fertigungsmacht " wurde klar geschrieben in Der Regierungsarbeitsbericht und die Modernisierung der Industrie stehen unmittelbar bevor. Der allgemeine Trend der intelligenten Fertigung und die explosive Zeit der Industrieroboter sind gekommen

TEL : + 86-4000988557;

Skype ID: gfreex@hotmail.com;

WeChat: STEP_ADTECH;

QQ ID: 8936906.

Bitte lesen Sie weiter, bleiben Sie auf dem Laufenden, abonnieren Sie und wir begrüßen Sie, uns was zu sagendu denkst

IPv6 Netzwerk unterstützt 粤ICP备2021036697号-1

IPv6 Netzwerk unterstützt 粤ICP备2021036697号-1 Onlineservice

Onlineservice 4000988557

4000988557 sales1@troysupply.comsales2@troysupply.com

sales1@troysupply.comsales2@troysupply.com gfreex@hotmail.com

gfreex@hotmail.com Felix

Felix 8936906

8936906 Troysupply_com

Troysupply_com